2020.01.29

2019年税務調査

2019年の税務調査は4件ありました。

10か月にも渡り長引いていた調査がようやく終わりました。

結果、納税額は若干多かったのですが、非常にいい調査になりました。

後2件は期ズレで実質0円。あと1件は40万程度の納税額です。

長引いた調査は本当に勉強になりました。

調査の経験がない方はお土産はいるのですか?と質問されます。

私は納税額0円で終わった調査は何件もあります。

税務調査を勘違いされている方は非常に多いです。

2019年の税務調査は4件ありました。

10か月にも渡り長引いていた調査がようやく終わりました。

結果、納税額は若干多かったのですが、非常にいい調査になりました。

後2件は期ズレで実質0円。あと1件は40万程度の納税額です。

長引いた調査は本当に勉強になりました。

調査の経験がない方はお土産はいるのですか?と質問されます。

私は納税額0円で終わった調査は何件もあります。

税務調査を勘違いされている方は非常に多いです。

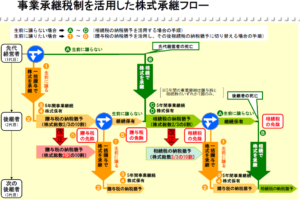

30年税制改正で事業承継税制が使いやすくなりました。

株価が大きくなっている中小零細企業には朗報です。

株価が高くなり相続税が多額になりそうな中小零細企業はたくさんあると思います。

中小零細企業の株は換金性がないのに相続の評価は高くなりがちです。

事業承継税制を使えばほぼ無税で株を相続、贈与ができます。

今までは使いにくい事業承継税制だったのですが、今回の税制改正でかなり使いやすくなっております。

また相続時に遺留分で揉める可能性があります。遺留分に係る民法の特例を使えば解消できるかもしれません。

この事業承継税制を使って、社長交代の時に退職金を支給して株価を低くして事業承継税制で無税で贈与する。このときに遺留分に係る民法の特例を使うのが王道になるでしょう。

平成28年度の法人税の主な改正点は以下の通りです。

1.税率の引き下げ

平成28、29年度は法人税23.4%、平成30年度は23.2%になります。

2.生産性向上設備投資促進税制

建物、構築物・・・平成28年度は25%特別償却or2%税額控除、平成29年4月1日以降廃止

機械装置等・・・平成28年度は50%特別償却or4%税額控除、平成29年4月1日以降廃止

3.減価償却の見直し

平成28年4月1日以降に取得する建物付属設備、構築物は定額法になります。

4.欠損金繰越控除(大法人は省略します)

平成30年4月1日以降に開始する事業年度で生じた欠損金の繰越期間は10年間になります。

5.企業版ふるさと納税が創設されました。

国外居住親族に係る扶養控除等の適用誤りが多いという批判を受け、その適用要件として添付等する書類の厳格化が措置されます。平成28年1月1日以後に支払われる給与等及び公的年金等並びに平成28年分以後の所得税(個人住民税については、平成29年度分以後)について適用されます。

非居住者である親族に係る扶養控除等の適用を受ける者は、①②の書類の提出(確定申告の場合には、添付)又は提示が必要になります。

①親族関係書類・・・戸籍の附票の写し等国等が発行した書類でその非居住者がその居住者の親族であることを証するもの及びその親族の旅券の写し、又は外国政府等が発行した書類で、その非居住者がその居住者の親族であることを証するもの(その親族の氏名、住所及び生年月日の記載があるものに限られます。)

②送金関係書類・・・金融機関が行う為替取引により、その居住者からその親族へ向けた支払が行われたことを明らかにする書類、又はクレジットカード発行会社が交付したカードを提示してその親族が商品等を購入したこと及びその商品等の購入代金に相当する額をその居住者から受領したことを明らかにする書類

平成27年12月31日まで上場株式と非上場株式の譲渡損益は相殺(損益通算)できます。平成28年1月1日より相殺(損益通算)できません。

例えば、社長が自社の中小零細企業(資本金1000万円)を設立し、全ての株を持っています。

社長がM&Aで自社の全株を3000万円他社に売却します。株の売却益が2000万円になります。

その社長は上場株の売買をしていて、その売却損が1700万円あったとします。

平成27年12月31日までは上場株式と非上場株式の譲渡損益が相殺(損益通算)される為、2000万円-1700万円=300万円に対して所得税が発生します。

ですが、平成28年1月1日からは上場株式と非上場株式の譲渡損益は相殺(損益通算)できません。上場株式の売却損(1700万円)が相殺(損益通算)できないため、2000万円に対し所得税が発生します。

平成27年7月以降に、国外に移住や転出する日本人等は、転出時に持っている有価証券の含み益に対して税金が課せられます。

これが平成27年度の税制改正で出来た法律です。いわゆる、出国税です。

有価証券等を購入した時は8000万円で国外に転出移住する時が11000万円とします。移転移住時に11000万円で売ったとして、3000万円に対して税金がかかります。

有価証券等の時価等の合計額が1億円以上を持っている方のみです。かつ国外に移住転出する日以前10年間に5年超日本で住んでいた方のみです。

まずは有価証券等の時価等が1億円未満の方なら出国税は関係ありません。国外に移住転出する日以前の10年間に4年半しか日本で住んでいないのなら出国税は関係ありません。

国外に移住転出した後5年以内に日本に帰国した場合、帰国の日から4ヶ月経過する日までに税務署に一定の書類を提出したなら、収めて税金を取り戻すことが出来ます。

いわゆる出国税が高すぎてお支払出来ない場合、確定申告書にある書類を提出したなら基本的に5年間も税金の支払を待ってくれます。