大阪市の提案型税理士事務所です。月次決算書(未来会計)と経営計画書で大阪市の中小零細企業を強くします。実績、自信があります。会社が変わります。金融機関から経営者、会社の評価が高くなります。しっかり説明するので税務調査も安心です。高度税務も取扱い可能です。契約継続率は非常に高い(解散、休止以外なら99.2%)です。

どこにでもある試算表(損益計算書、貸借対照表について)

通常、会計事務所が作成して会社に渡す資料は試算表(損益計算書と貸借対照表)だけです。

損益計算書では今月いくら売上、利益があって、期首から累計でいくら売上、利益がわかるだけです。

貸借対照表は現在の資産、負債がわかる程度です。

貸借対照表は現在の資産、負債がわかる程度です。

これだけでは多少役立しますが、ほとんど意味がありません。

過去の一瞬の情報だけです。

だからほとんどの経営者は意味がないと思って見なくなります。

ほとんどは見たら分かる様な説明ばかりではないでしょうか?

例えば「売上高は〇〇円です。」と言った様な説明です。

それは試算表を見たら分かります。

だから経営者は意味がないと思って見なくなるのです。

「今月は黒字です。」「今月は赤字です。」と言った説明も多いはずです。

だから何???と思います。

それよりもどうしたらいいのか?教えて欲しいのです。

「借入が××円あるので・・・」

だからいいの悪いの?どうしたらいいの?

「昨年と比較して交際費が〇〇円増加してます」

「給料は今年は昨年よりも増えてます」

それは見たらわかります。固定費はどうすればいいの?だから何?

実は以前私もその様な説明でした。

だから何?という様な顔をされました。

つまらない顔をされて聞かれていました。

今になれば当然のことです。

でも今は全く違います。

まずは事業構造によって方向性が違ってきます。

これを間違えると致命傷になります。

それからどうするかを考えていきます。

事業内容によって借入が必要なケースはあります。

その場合、その借入額が妥当かどうかの判断が必要です。

将来的にその借入をどの様にするかの目標も必要です。

固定費に関してはコスト病にかかっている経営者が多いです。

それで問題や課題を作っている経営者が多いです。

数字に強くても方向性、コスト病で間違って導くケースもあります。

経営でチェックできるのはこの数値のみです。

経営はチェックが重要です。

|

月次決算書 |

一般的な試算表 |

|

| 希少性 | 他事務所にない戦略商品 | 全国33,000事務所がほとんど同じ試算表を活用 |

| 枚数 | 16枚以上 | 2枚のみ |

| 重点 | 未来、将来を中心 | 過去の分析中心 |

| 比較 | 過去や計画等多種の比較が可能 | 比較ができない |

| 説明 | 将来、未来中心 | 過去の数値の確認 |

| 説明時間 | 30分以上 | 雑談のみで直ぐ終わる |

| 資金 | 資金の動きが理解できる | そもそも資金の説明はない |

| 事業構造 | 自社の事業構造が理解 | わかるわけがない |

| 対策 | 事業構造がわかるのでどんな対策を打てばいいかわかる | 何をすればいいのかわからない |

| 解決 |

どの様な行動をすればよいかわかる |

何の解決もできない |

| 対象・目的 | 経営者が経営判断できるように開発 | 会計事務所が決算をしやすいように開発 |

| 志向 | 未来志向(未来会計図表、資金別BS) | 過去会計(過去の実績表記) |

| 構成 | 直接原価計算だから正しい利益計画ができ | 全部原価計算だから利益計画を作りづらい |

| B/S | 財務体質の改善のアドバイスができる | B/Sの残高の確認で終結する |

大阪市の西川税理士事務所の月次決算書

弊社が作成する月次資料は法人なら16種類以上の資料をお渡しします。

過去の資料から、来月、再来月はどうなるか、どれだけ売上が必要か短期的な目標が作れます。

◎経営者が銀行に対して「お金が足りないから貸して欲しい」と言わなくなり、金融機関が納得する理由を伝えるようになります。

◎数字よりグラフ化を考えているので分かりやすくなります。

◎目標がわかり不安要素が消えます

◎意味のある目標を作ることができます。

◎金融機関からこんな試算表は見たことないと言われます。

◎損益と資金がわかります。

◎BtoBはどの様にお客様に交渉すべきかわかる様になります。

◎BtoCは何をすれば利益があがるのかわかる様になります。

◎現実がわかります。

◎損益を頭の中で簡単に計算できるようになります。

◎経営者様からモチベーションがあがると言われます。

◎信用調査会社の評点があがり取引先が増加しました。

◎利益が出ているのになぜお金がないかがわかります。

◎借入する理由を説明できる様になります。

◎税額予測もできます。

会社の数値で重要なのは損益と資金です。

損益は簡単に経営者の頭の中でわかる様になります。利益が出ているのにお金がないと言われる経営者は本当に多いです。

この資料で利益が出ているのにお金がない原因がわかってきます。

お金を増やす為、返済をする為には、どれくらいの利益が必要かわかります。目標を立てそれを毎月チェックすることができます。自分で目標を立てると脳はそれに近づこうとします。目標や計画はわが社から見たお客様の要求です。それと実際のお客様の要求(売上等)をチェックするのです。この差があるから改善や対策が検討できるのです。原因(WHY)ではなく対策(HOW)が大事なのです。一般の損益計算書や貸借対照表ではWHYだけになって意味がないものになってしまいします。

弊社が作成する資料は未来の会計を意識しています。

短期的な目標、資金を考えた上での長期的な目標が意識できます。

だからお客様から「この資料を見るとやる気が出る」と言われます。

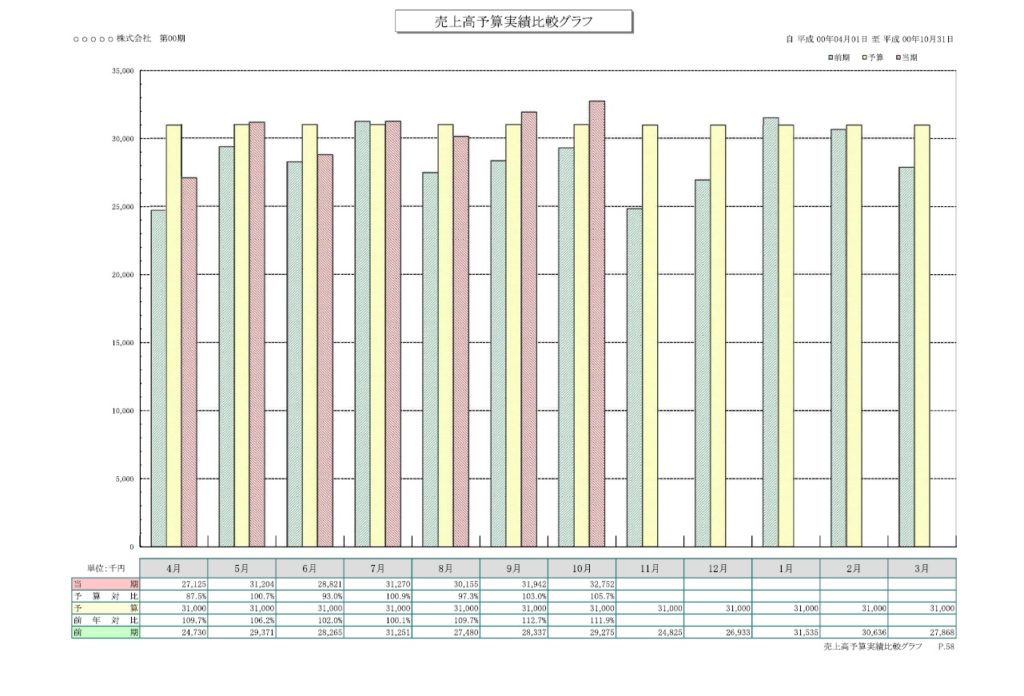

売上高予算実績比較グラフ

この表では目標、前期実績を比較することができます。また昨年の来月はいくらぐらい売上があった確認できます。これは毎月確認された方がモチベーションもあがりますし、目標を作ることによって脳が勝手にそれを達成しようとします。大事な粗利も同じ様なグラウがあります。売上よりも粗利です。

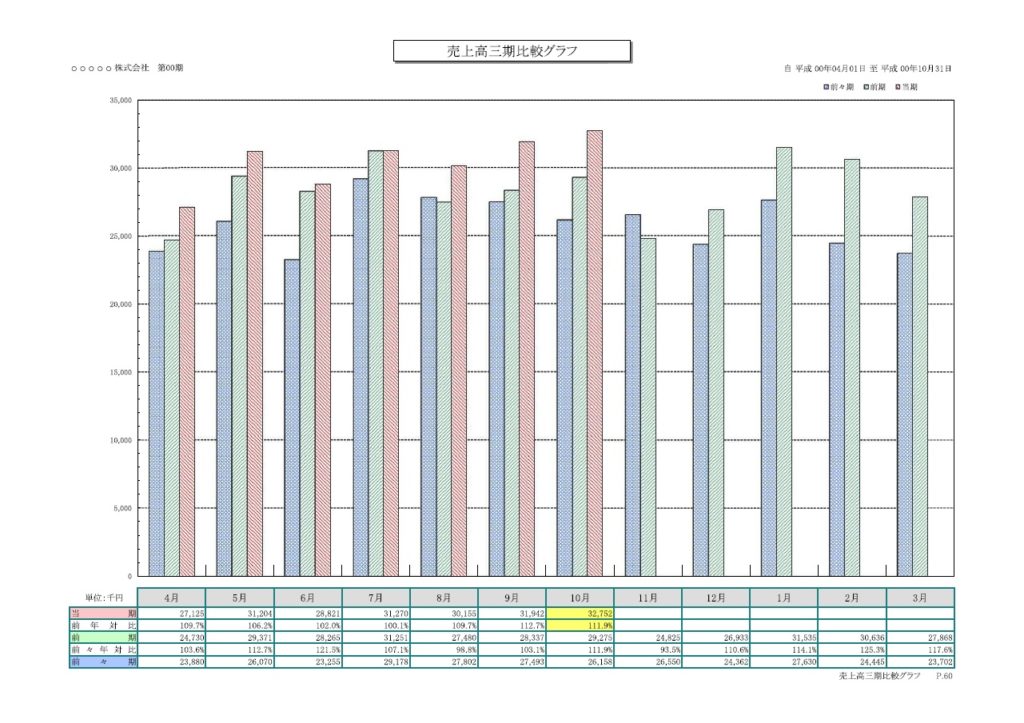

売上高三期比較グラフ

この表では3年間の単月の売上の比較を確認することができます。3年間の売上の流れを確認できます。同じく粗利も同じグラフがあります。

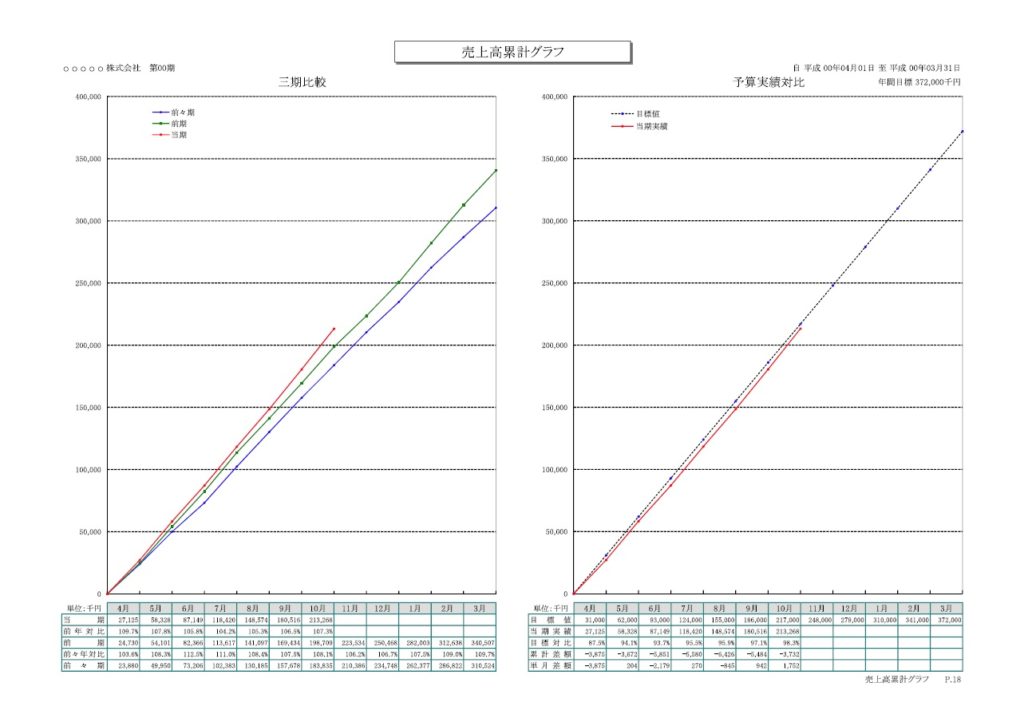

売上高累計グラフ

これは3年間の売上の累計の比較と目標との比較を確認することができます。単月は目標を達成できていなくても累計では目標をたっしている場合もあります。数値は単月と累計を比較する必要があります。

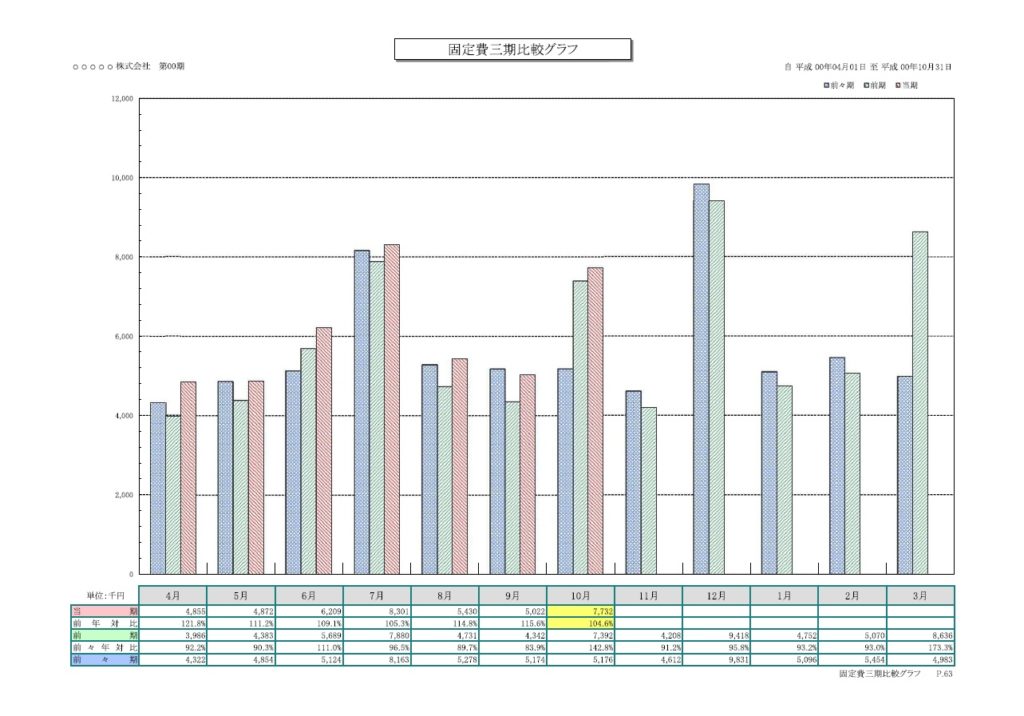

固定費三期比較グラフ

この表では固定費を確認できます。人の増減がなければ基本的には固定費は変更ないはずです。中小企業は固定費を削減するのは困難です。創業から固定費を少なくしようとしているからです。それよりも売上、粗利を稼ぐ方が重要です。

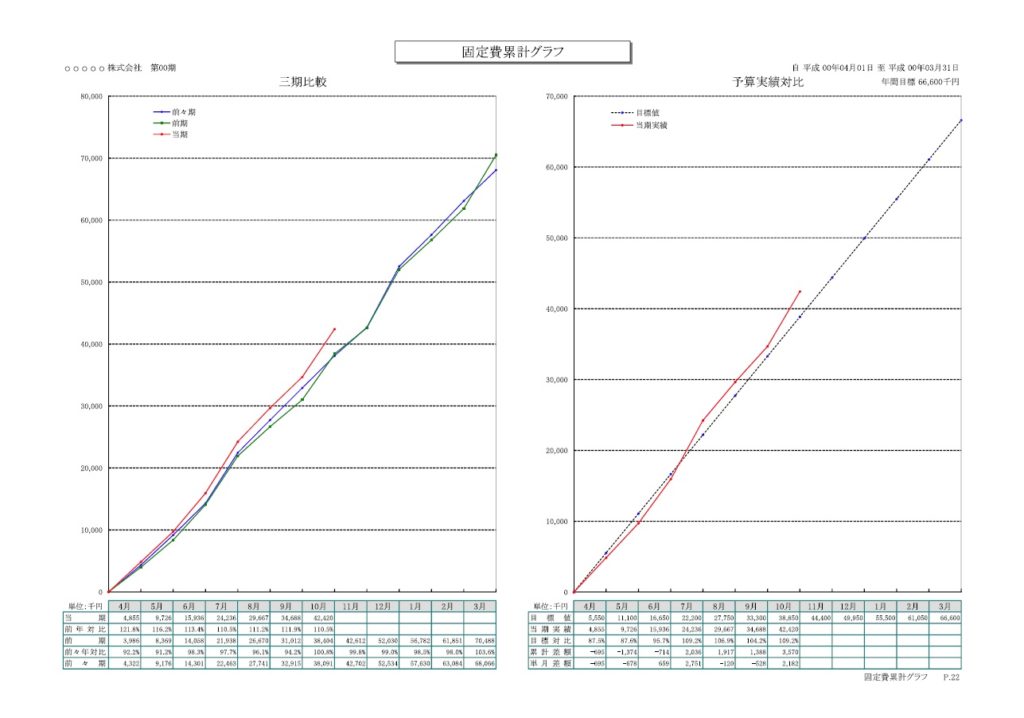

固定費累計グラフ

固定費の単月グラフでは月末が土日の場合、ずれることもあり累計なら間違いありません。基本的に人件費の増減により大きくグラフは変化します。

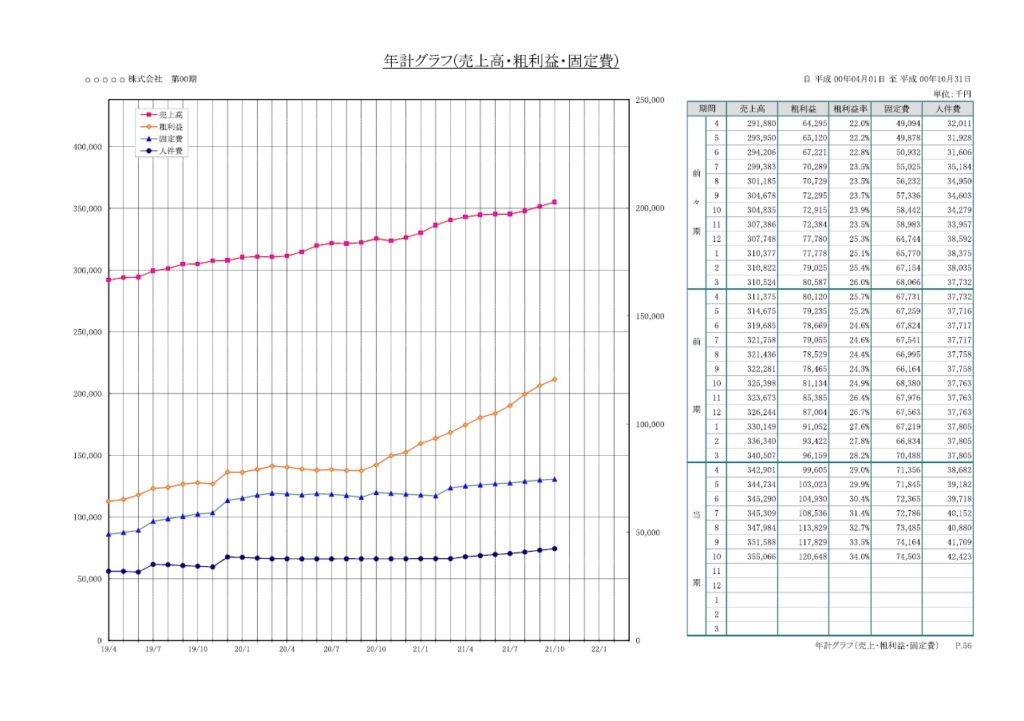

年計グラフ(売上高・粗利益・固定費)

累計グラフでは月により大きく変動するので情報を読み取ることが困難です。このグラフでは情報を読みとる事ができます。売上が総合的に下がっているのか?それなら市場が求めていない、粗利は下がっていってるなら、単価が下がっているのか、等いろいろな情報を読みとることができます。

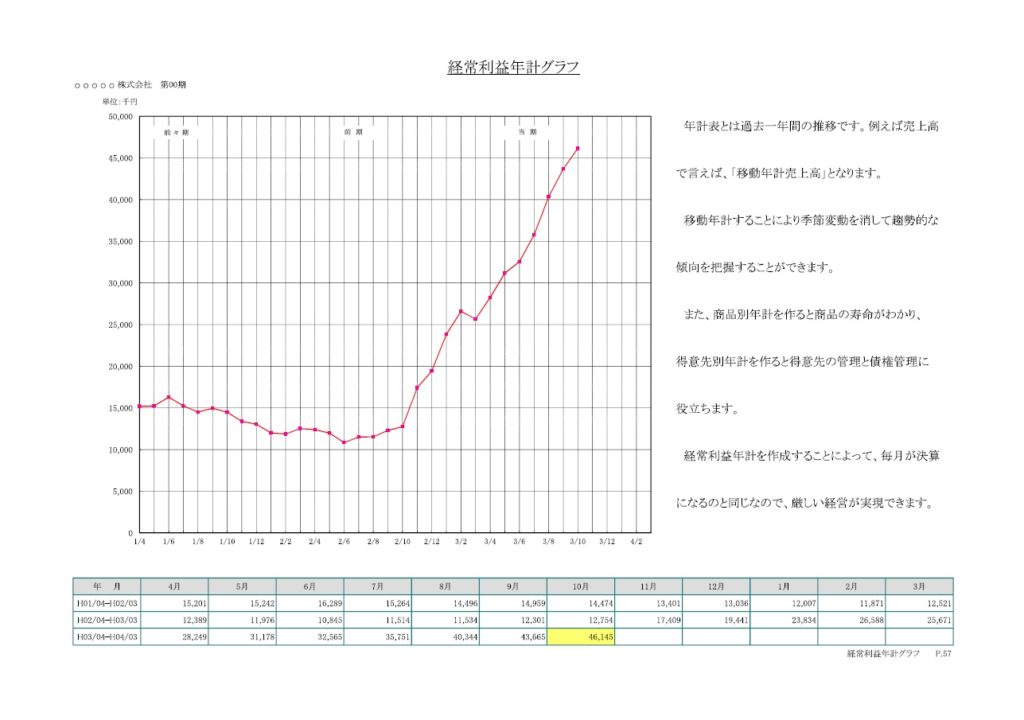

年に1回や2回の決算ではテンポの速いこれからの経営には時期を失する恐れがあります。月々の売上をグラフにしても季節によって売上の差があるので成長しているかどうかをつかむことは困難です。成長の状況を早くつかむには年計表がいいです。この表では季節的変動を完全に消し去ることができるからであります。これのもうひとつの効用は景気の変動をいち早く察知できます。

経常利益年計グラフ

累計の1年の利益のグラフでは流れを読み取り難いです。これを見ることによって利益はどうなっているのかを3年単位で読み取る事ができます。

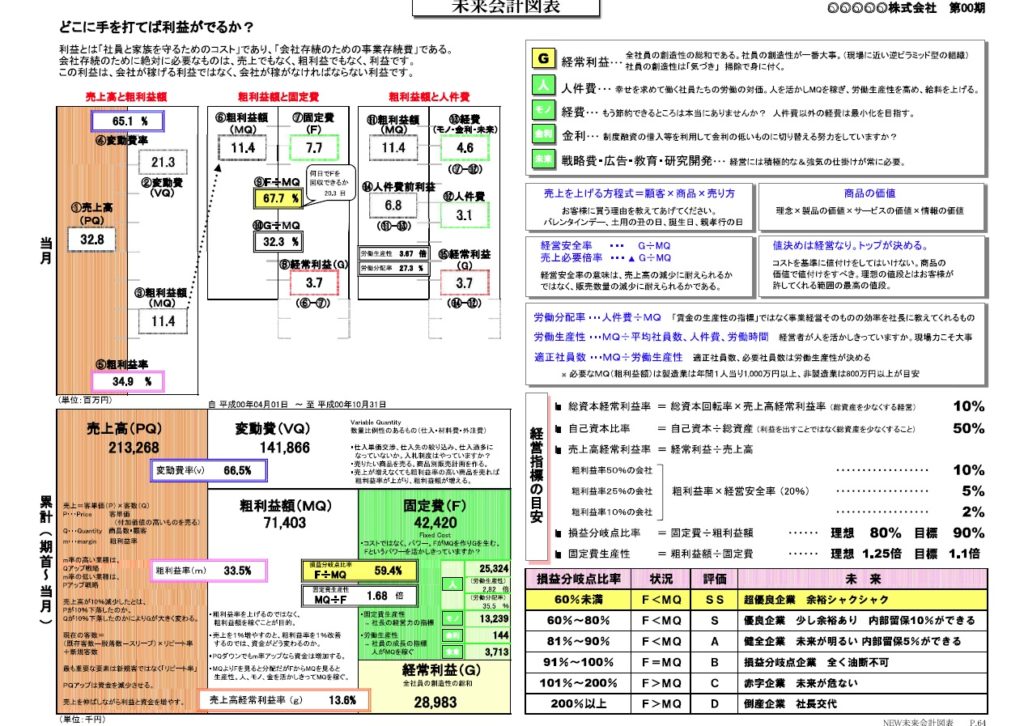

未来会計図表

損益計算書を図にしたものが未来会計図表です。一般的な損益計算書は数字だけが並べてある表ですが、これは「どこに手を打てば利益がでるのか?」を儲けるための損益を可視化した図です。

経営者が自分の会社の数値を把握するのに、細かな数値を捉えるのではなく、大きく分けて考えた方が整理し易いです。特に粗利率が重要になってきます。

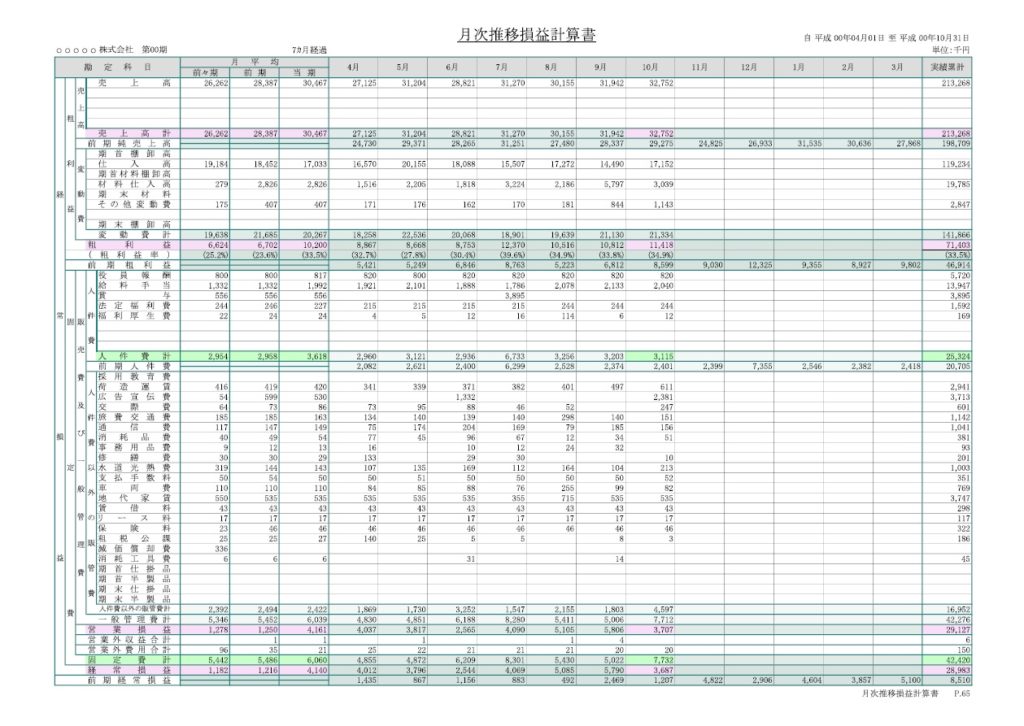

月次推移損益計算書

一般的な損益計算書はその月の単月と累計だけですが、これは毎月の損益を比較することができます。

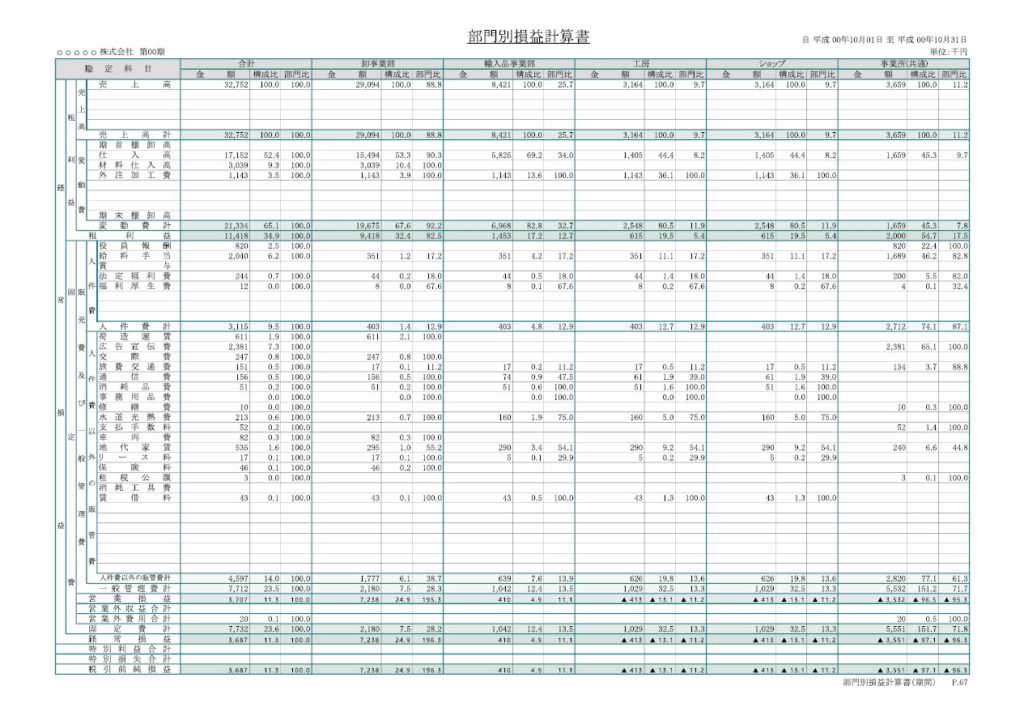

部門別損益計算書

店舗、部門がある場合は部門別は必須です。

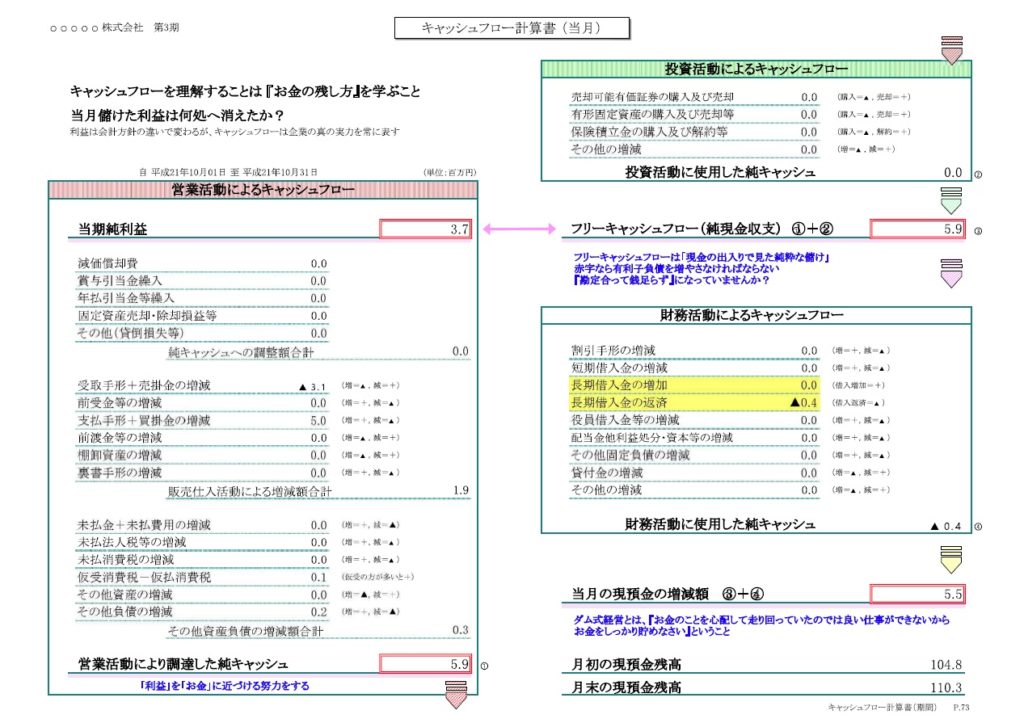

キャッシュフロー計算書

「利益が出ているのになぜお金がない???」に対して答えが出るのがこの表です。

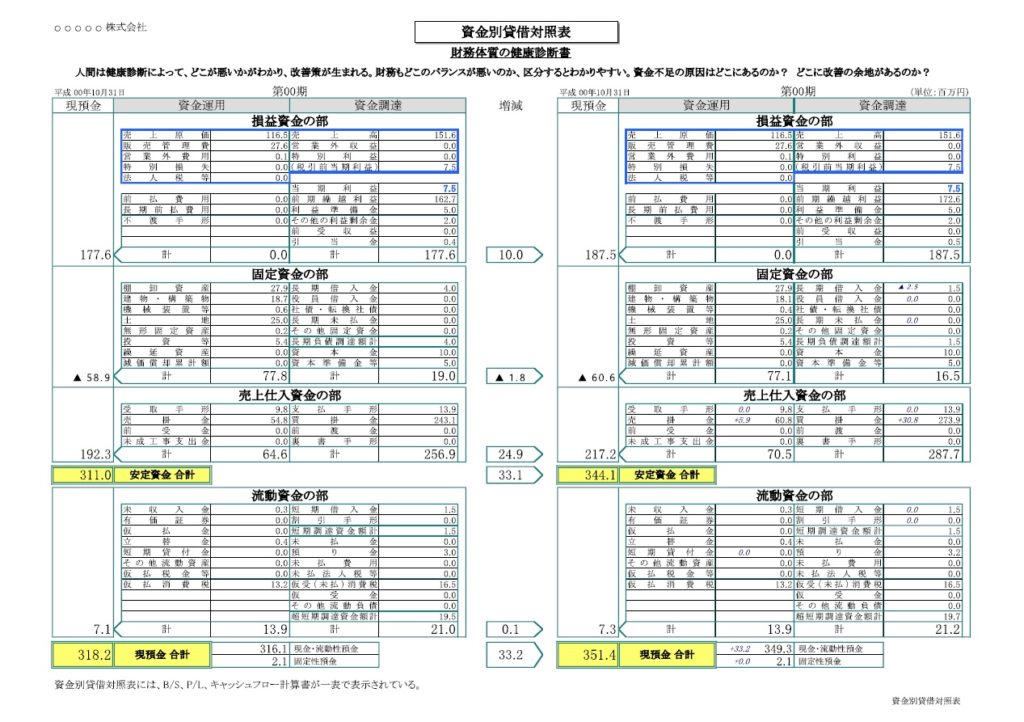

資金別貸借対照表

この表で会社の財務体質がよくわかります。

「創業から現在まで儲けたたお金はどれだけあるのか?」

「借入金は適正か?」

「サイト負けはいくらぐらいあるのか?」

「強い会社にするにはどうすればいいか?」

潰れない会社にするにはどうすればいいかがわかります。

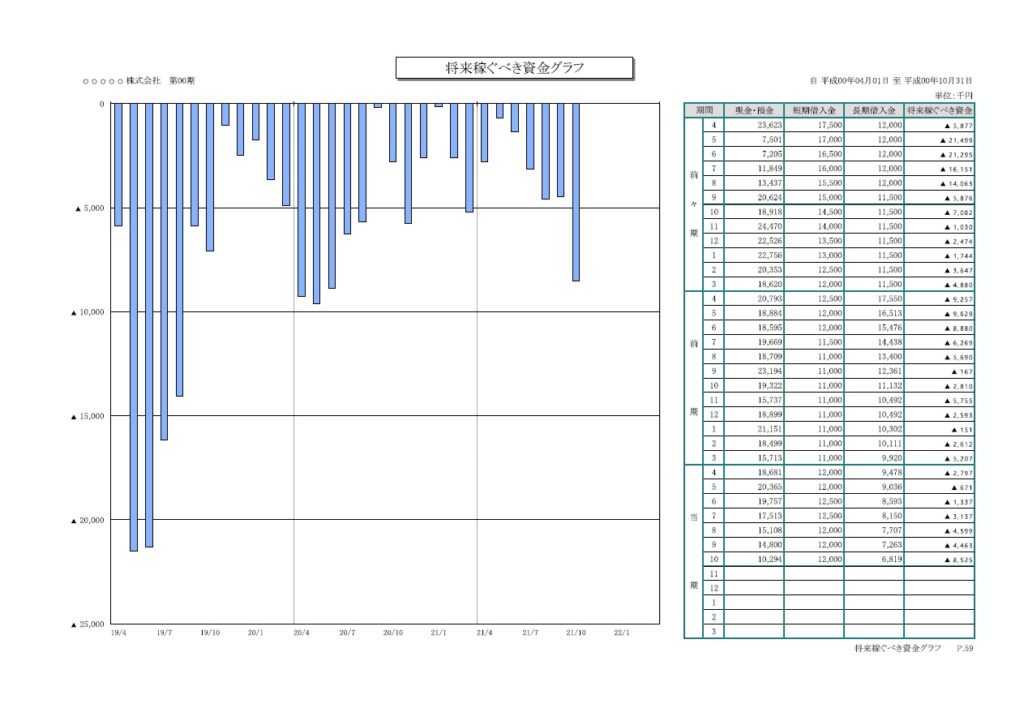

将来稼ぐべき資金グラフ

これは現預金から借入金額を引いたグラフです。まずはこの差額を小さくすることを目標とし、最終的には預金よりも借入の方が多い状態に持っていける様にすれば理想です。

―――――――――――――(この線は編集時のみ表示されます)

―――――――――――――(この線は編集時のみ表示されます)

―――――――――――――(この線は編集時のみ表示されます)

―――――――――――――(この線は編集時のみ表示されます)

―――――――――――――(この線は編集時のみ表示されます)

―――――――――――――(この線は編集時のみ表示されます)