令和8年(2026年)4月1日より、通勤手当の非課税限度額に大きな改正が加えられました。

今回の改正のポイントは、①遠距離通勤者(片道65km以上)の非課税枠の拡充と、②一定の駐車場等の料金を月額5,000円を上限に非課税に加算できる新制度の創設です。従業員を抱える事業者の方、また給与計算・年末調整を担当されている方にとって、見落とすことのできない重要な改正です。

改正の背景

これまで、マイカー通勤者の通勤手当に係る非課税限度額は、片道55km以上65km未満の区分(月額38,700円)が上限となっていました。しかし、近年の人事院勧告を受けた給与規程の見直しや、地方での車通勤の実態を踏まえ、より実態に即した制度への改正が求められていました。

また、勤務先や最寄り駅・バス停周辺の駐車場を利用して通勤している方も多い中、これまで駐車場代は通勤手当の非課税枠に含まれていませんでした。今回の改正ではこの点も見直され、一定の要件を満たす駐車場等の料金が、初めて非課税の対象として明確化されました。

改正の主な内容

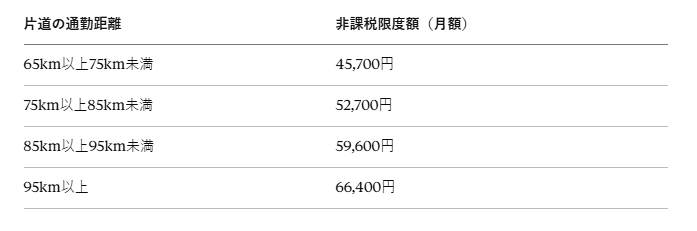

① 片道65km以上の非課税限度額の引き上げ

令和8年4月1日以降、片道65km以上の通勤者について、次の4段階の新区分が設けられました。

これまで片道95km以上の通勤者も一律38,700円の上限でしたが、改正後は最大で月額66,400円まで非課税となりました。

② 駐車場等の料金に係る非課税措置の新設

今回の改正でとくに注目すべきは、駐車場代の非課税加算制度の新設です。

一定の要件を満たす駐車場等を利用してマイカー通勤している従業員(通勤距離が片道2km以上)に対して支給する通勤手当については、上記①の距離区分に応じた非課税限度額に、1か月当たりの駐車場等の料金相当額(上限5,000円)を加算した金額までが非課税となります。

例えば、片道50kmの通勤者(非課税限度額32,300円)が月4,000円の駐車場を利用している場合、改正後は「32,300円+4,000円=36,300円」までが非課税となります。

「一定の要件を満たす駐車場等」とは

非課税の対象となる駐車場等は、勤務先の周辺、または通勤のために利用する交通機関の駅・バス停・フェリー乗り場・空港などの周辺にある施設に限られます。

国税庁のQ&Aでは、自宅付近の駐車場は対象外とされていますので注意が必要です。あくまで「通勤のための駐車場」であることが要件であり、自宅から出発するためだけに使う駐車場の料金は非課税加算の対象にはなりません。

また、自転車・バイクの駐輪場代も「駐車場等」に含まれます。複数の駐車場等を利用している場合は、その合計額(上限5,000円)が加算の対象となります。

会社(事業主)が対応すべき実務上のポイント

1.給与規程・通勤手当の支給ルールの見直し 今回の改正により、これまで課税扱いだった駐車場代が非課税になるケースが生じます。まず、従業員の通勤実態を改めて確認し、給与規程の見直しが必要かどうかを検討しましょう。

2.従業員からの証憑収集 駐車場等の料金相当額を非課税として支給する際は、従業員から駐車場の契約書や領収書の提示を受けることが推奨されます(国税庁Q&Aより)。手続き漏れがないよう社内フローを整備しておくことが重要です。

3.令和8年の年末調整への影響 改正の適用は「令和8年4月1日以後に支払われるべき通勤手当」からです。4月以降に支給している通勤手当について、正しい非課税額で源泉徴収が行われているか確認が必要です。誤りがあれば年末調整で精算することになります。

まとめ

令和8年度の通勤手当の非課税限度額の改正は、とくに遠距離通勤者やマイカー通勤で駐車場を利用している従業員を抱える会社にとって、給与計算や税務処理に直接影響する重要な改正です。適切に対応しないと、源泉徴収の誤りや年末調整での追加対応が生じる可能性があります。

改正内容の詳細や自社への適用可否についてご不明な点がございましたら、お気軽に当事務所までご相談ください。